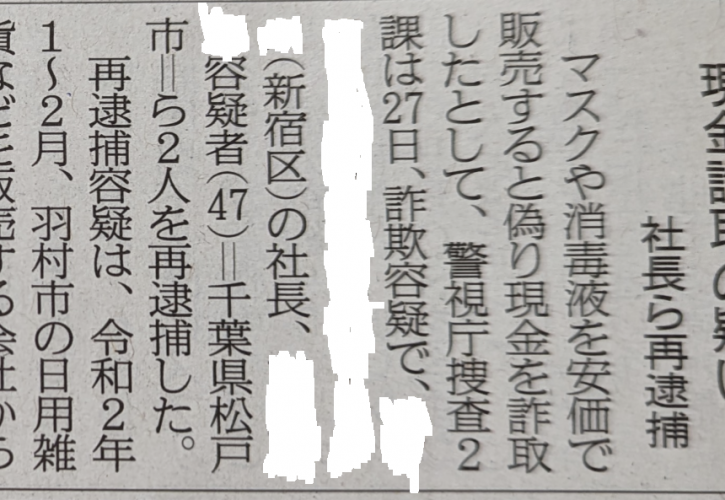

さて、代取住所の不動産謄本を取ろうと思ったら、

賃料は5万円程度の1K賃貸マンション。

代取の所有物件ではありません。

また前住所は、マンションで親族のものでした。

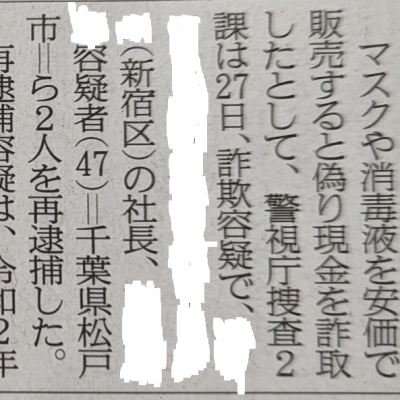

事件は

日用品販売会社からの詐取で、

約2000万円を振り込ませたといいます。

2000万円…、かなりの金額です。

現金決済でなければ、

売掛か買掛か、売主・買主のどちらかが

リスクを負わなければなりません。

リスクを負う側が、お願いする。

「自宅を担保に入れてほしい!2000万円分を!」

しかし、現実にはこんな申し入れは、無理。

では、こう考えてみたらどうか。

「2000万円の商売ができる会社なら、

社長に2000万円の資産背景が

あったっていいだろう…」

「果たして、時価2000万円の自宅を持てる人なのか?」

そこで、2000万円の住宅ローンを

金利2.35%、20年ローンの条件で、

シュミレーションしてみると

月々の返済額は、¥104,525‐

何が言いたいかというと

自宅に10万円使えるくらいの経済力がないと

2000万円の商売は厳しいかな?

こじつけではありますが

一つのデータから自分なりの根拠を

導き出してみるクセを身に付けることが大切です。

さて、冒頭事件では

代取の住まいが月の賃料が5万円

それから考えたら、2000万円の取引はあまりに無謀……

こんな思考回路ができれば、

いろいろと取引に条件をつける交渉をし

被害を少なくすることができたかもしれません。

全ての詐欺事件をなくすことは不可能でしょうが、

会社謄本を使いこなし

詐欺被害が1件でも少なくことを願ってやみません。

この記事へのコメントはありません。