自己破産は誰が?

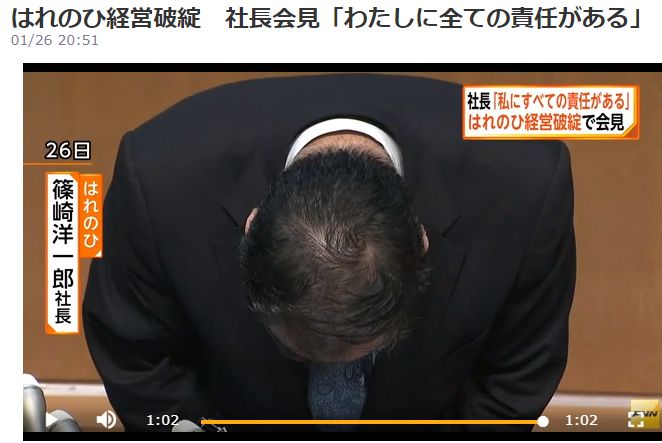

世間を騒がせた晴れ着レンタル会社「はれのひ」。

代表取締役社長が謝罪会見を過日行いました。

ネット上にその内容が文字起こしされています。

大手信用調査会社やネット情報を見ますと、1月26日付で「横浜地方裁判所が、はれのひの破産手続き開始を決定した。」(wikipediaより)とあります。

しかしこの一文、「社長個人も破産手続きを開始した」とは書いていない。

つまり今の時点でいえるのは、「裁判所の手続きに沿って負債と資産を整理し、会社を清算する」のであって、「社長個人が自己破産して所有資産を負債に充てる」とは云っていません。

「はれのひ」は、銀行から継続融資が得られなかったと社長が話しています。

銀行借入に際し「個人保証」を差し入れるのが通常です。

ですから理屈の上では、社長の個人資産が会社の負債から隔離されているということはありません。

しかし、メインバンク(借入銀行)でない銀行にだって個人預金を置いているくらいのことはするでしょう。

個人の取引銀行につき、メイン銀行に口をつぐんでいれば、いくら連帯保証人として証文を入れていても、債権回収は困難になるからです。

いつの日か再起を?

中小企業の経営者は、一度失敗しても再び立ち上がり、成功を治める人はごまんといます。

その秘訣は何でしょうか?新しいビジネスのアイディア?人脈?タイミング?どれも必要です。

しかし、個人的に最も大切なのは「再起のための資金を確保しておくこと」ではないでしょうか?この「はれのひ」の社長が、今後どのような人生を歩んでいくのかは想像もつきませんが、四面楚歌というか、孤立無援というのが今の状況。

しかし「人のうわさも75日」です。

しだいに世間の関心が薄れてしまうというの中で、この社長もいつかは再起を期そうと目論む日がやってくるような気がします。

55歳の、しかも一度は事業の成功を収めた人が、一生雇われの身で費やすとはちょっと考えにくい。

いくら持っているか?

今週、ある会社で「会社謄本の読解セミナー」をしたときの話。

会社謄本をもとに、「この社長のピーク時年収は、いくら得ていても良いか?」という話をしたのですが、私は「1680万円はもらっていても良い」とはじきました。

オーナー社長ですから、自分のいいように計らうことができるでしょう。

実際にはもっともらっていたと考えていも良いかなと思います。

自宅は「賃貸」でしたから、「預金」「生命保険」「有価証券」のような金融資産として分散していてもいいかな、と考えます。

もちろん、こういう事態に陥っていますから、最低限の誠意は債権者・ユーザー・世間様に「私財を投げうって返済します」という姿勢で見せないとまずい。

かといって、すべての私財を債務に充てるとも考えにくい(心情的には全額充ててほしいですが…)。

すべては憶測の域を出ませんが、「数年後、この社長がどのような境遇にあるのか?」こそ、大型倒産騒動から本当に学ぶべきことなかもしれません。

この記事へのコメントはありません。